人類為了不讓人類整體經濟成長求生之體系毀滅,不得不因應二次大戰後最大災難: 貨幣危機、通貨膨脹、資金行情,再持續製造下一泡沫,同時美聯儲也將印鈔之資金行情將非美區域性之貨幣拉至高點,造成非美區域不得不走向內需經濟,GDP也因此衰退,甚致比美國GDP成長還弱,2012 台灣、巴西、新加坡、許多歐洲都低於美國GDP成長;

全球資金大幅增加,大幅增加貨幣供應,特別是

美國 M1 增加,經濟成長率較 2011 成長;

中國 M1 增加,經濟成長率較 2011 下降;

日本 M1 增加,經濟成長率較 2011 下降;

台灣 M1 增加,經濟成長率較 2011 下降;

巴西 M1 增加,經濟成長率較 2011 下降;

蘇俄 M2 增加,經濟成長率較 2011 下降;

而新興國家股市上漲後,全球資金是否持續待在新興國家則決定於何時美國收傘,美國經濟雖逐漸好轉,但聯準會仍於去年12月12日推出第四輪量化寬鬆政策(QE4),將貨幣政策目標和通膨率及失業率掛鉤(CPI 2.5%、失業率降至 6.5%),因而被稱為永久的量化寬鬆(QE forever),顯示距離全面、穩定復甦仍是漫漫長路。面對「財政懸崖」,歐巴馬政府與參議院共和黨在去年最後一刻及時達成協議,確定富人加稅及延後削減政府支出兩個月,眾議院昨天亦通過兩黨協議,化解大半墜崖危機。

報告顯示 QE 及許多美國復甦之策略奏效,去年12月美國制造業採購經理人指數為50.7,高于前月的49.5。美國制造業採購經理人指數是衡量美國制造業綜合發展狀況的晴雨表,該指數以50為臨界點,高于50表明制造業處于擴張狀態,低于50則表明制造業處于萎縮狀態。

報告顯示,在18個制造業中,當月有7個行業實現擴張,包括初級金屬、電腦和電子產品等;包括機械、交通設備等在內的9個制造業行業出現萎縮。制造業一直是本輪美國經濟復蘇中的亮點,截至去年5月份,美國制造業已實現連續34個月擴張,但是制造業採購經理人指數在去年下半年呈現波動態勢。

危機將發生在美國資金收傘或調高利息或伊郎以色列戰爭,資金會大幅流回美國,原先非美區域性之貨幣拉至高點但經濟成長弱勢國如歐洲、台灣、南美極可能有區域發生另一波金融風暴。弱勢經濟成長且強勢貨幣國家最易發生金融風暴與亞洲金融風暴情況會有類似之處,台灣處於弱勢經濟成長且強勢貨幣國家,加上證所稅實施後股市資金動能被外資掌控程度提升很多,將是亞洲風暴發生機率較高國家。

一旦,美國資金收傘或調高利息,歐洲及弱勢GDP成長新興區域如台灣是很粹弱的,歐洲崩盤將導致弱勢GDP成長新興區域也崩盤,台灣GDP成長結構與過去不同,內需消費、房產、觀光占很大比重,出超及順差大幅減少,若該區域大量資金大幅移出,風險是很明顯。從另一觀點看,美QE forever 配『財政懸崖』解藥形成新興區域資金行情,若美發生強徑經濟成長,將是一波美元戰略攻擊之機會,國際大咖不可能輕易放過這機會,新興區域資金行情結束,易發生金融風暴。

|

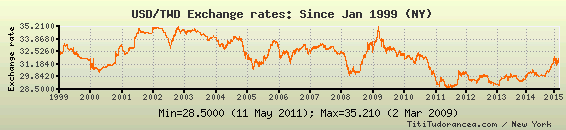

| 美元/台幣歷史圖 |

Related articles

沒有留言:

張貼留言